La loi “Avenir professionnel” redéfinit les règles de financement de la formation. Les modalités sont simplifiées pour les entreprises concernant le règlement de leur contribution : on parle de contribution unique.

Depuis 2021, un seul organisme est chargé de collecter les contributions des entreprises, l'URSSAF, un partenaire déjà familier des employeurs et des DRH. Les fonds seront intégralement reversés à France compétences qui sera chargé de leur redistribution auprès des différents acteurs.

La participation financière des entreprises

La participation financière des entreprises à la formation professionnelle a connu plusieurs réformes depuis son apparition en 1982. En particulier, la loi de 2014 a contracté le budget formation des entreprises, notamment le financement du « plan de formation », (budgets alloués aux formations organisées à l’initiative de l’employeur).

La loi “Avenir professionnel” modifie l'ensemble des circuits de financement de la formation professionnelle et de l'apprentissage.

Le montant de la contribution unique (CUFPA)

Toute entreprise qui emploie des salariés est concernée par la participation à la formation professionnelle. Le montant de sa contribution dépend de l’effectif de l’entreprise et de la masse salariale.

La loi de finances 2016 a relevé le seuil des effectifs de 10 à 11 salariés pour la contribution formation professionnelle. Voici les contributions :

| Entreprises de moins de 11 salariés | Entreprises de 11 salariés et plus |

Taxe d'apprentissage | 0,68 % | 0,68 % |

Contribution Formation professionnelle | 0,55 % | 1 % |

Contribution Unique (CUFPA) | 1,23 % | 1,68 % |

Concernant la Taxe d'apprentissage, le montant de 0,68 % se répartit ainsi :

87 % versés à l'URSSAF ;

13 % versés directement par l'entreprise à un établissement habilité de son choix, afin de favoriser le développement des formations initiales technologiques et professionnelles et l’insertion professionnelle.

Les dépenses déductibles de la Taxe d'apprentissage

Des dépenses peuvent être déduites de la Taxe d'apprentissage par l'entreprise, concernant :

un service de formation interne accueillant ses apprentis : les dépenses relatives aux formations dispensées (conditions et plafonnement précisés par décret) ;

tout CFA : les subventions versées sous forme d'équipements et de matériels conformes aux besoins des formations dispensées ;

un CFA formant un ou plusieurs apprentis de l’entreprise : les versements destinés à financer le développement d'offres nouvelles de formations par apprentissage (conditions et plafonnement précisés par décret).

L'organisation de la collecte

La collecte est assurée par l'URSSAF

Depuis 2021, la contribution unique (CUFPA) est donc collectée par l'URSSAF au titre de l'année en cours, de la même manière que les cotisations de sécurité sociale (donc à un rythme mensuel pour le cas général).

L'URSSAF est chargée de collecter :

la contribution unique à la formation professionnelle et à l’alternance (CUFPA) ;

et pour les entreprises en étant redevables :

la Contribution supplémentaire à l’apprentissage (CSA) due uniquement par les entreprises d'au moins 250 salariés, redevables de la taxe d'apprentissage, qui emploient moins de 5 % d'alternants ;

la contribution dédiée au financement du compte personnel de formation pour les titulaires d’un contrat à durée déterminée (1 % CPF-CDD), ceci quelle que soit la taille de l'entreprise.

L'année de référence de la collecte change

Depuis 2020, la Contribution unique à la formation professionnelle et à l'alternance (CUFPA) est versée au titre de l’année en cours. Elle sera donc calculée sur les masses salariales de l'année en cours et non au titre de l'année précédente.

2020, une période transitoire

Le système va donc s'ajuster progressivement sur les années 2019 et 2020 pour arriver à son fonctionnement définitif en 2021.

Les entreprises de moins de 11 salariés versent leurs contributions au titre de 2019 et de 2020 à leur opérateur de compétences (OPCO) au plus tard le 1er mars de l’année N+1.

Pour les entreprises de 11 salariés et plus :

Au titre de l'année 2019, les contributions CSA et 1 % CPF-CDD se versent à l’OPCO avant le 1er mars 2020 et sont calculées sur la masse salariale 2019.

Au titre de 2020, la collecte de la "contribution unique" s’effectuera en trois versements :

avant le 1er mars 2020, 40 % d'acompte calculé sur la masse salariale de 2019 ;

avant le 15 septembre 2020, 35 % d'acompte calculé sur la masse salariale de 2019 ;

avant le 1er mars 2021, le solde de 25 % sera versé en régularisation sur la masse salariale de 2020 — s'ajouteront le cas échéant la CSA et le 1% CPF-CDD.

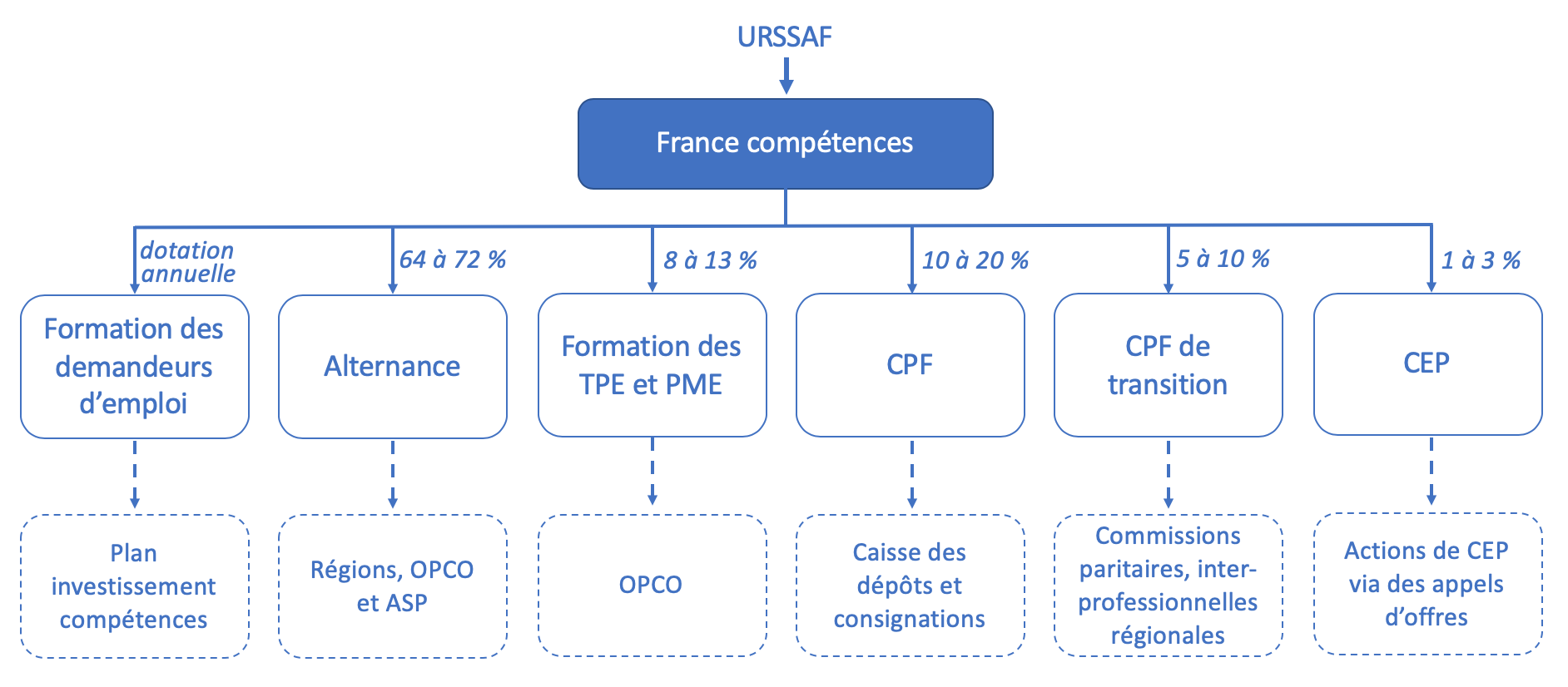

La répartition des fonds collectés

Depuis 2021, France compétences est donc l'unique organisme chargé de gérer et répartir les fonds collectés par la CUFPA. L'URSSAF lui transfère l'intégralité des fonds collectés.

Voici les détails de la répartition des fonds :

En résumé

Depuis le 1er janvier 2021, le système est définitivement mis en place.

La CUFPA est de 1,68 % pour les entreprises de plus de 11 salariés (1,23 % pour les autres), calculée sur la masse salariale.

L'URSSAF est en charge de la collecte de la CUFPA, qui est prélevée chaque mois sur la masse salariale de l'année en cours.

France compétences est l'organisme chargé de la gestion et de la redistribution des fonds.

Ces fonds sont prioritairement attribués à l'alternance, la formation des demandeurs d'emploi, les plans des TPE/PME, le CPF et le CEP.

Maintenant que vous connaissez les modalités de financement de la formation, je vous propose de rencontrez les nouveaux acteurs de la formation dans le chapitre qui suit !